有限公司")

023-88660179

雙恩工業技術(重慶)有限公司

電話:023-88660179

傳真:023-88660179

手機: 13637863228

公司郵箱: shuangen99@126.com

公司地址:重慶市渝北區龍湖紫都星座A棟2409-2411

網址:www.millenialhacks.com

郵編:401147

發表時間:2019/1/17 14:15:56

概念

硅片(又稱晶圓、wafer)是光伏、半導體行業廣泛使用的基礎材料。其中,適用于集成電路行業的是半導體級的硅片

半導體硅片對產品質量及一致性要求極高,其純度須達99.9999999%(9個9)以上,而最先進的工藝甚至需要做到99.999999999%(11個9)。而光伏級單晶硅片僅需5個9即可滿足應用需求。所以半導體生產所用硅片的制備難度遠大于光伏級硅片

在半導體上游材料市場中,硅片成本占比最高,同時市場規模保持高速增長。2017年硅片市場規模達86.8億美元(32%市場占比),遠高于氣體和光掩膜市場規模;在2015-2017期間,硅片市場規模CAGR約為4.61%,高于同期半導體整體市場增長速度

分類用途

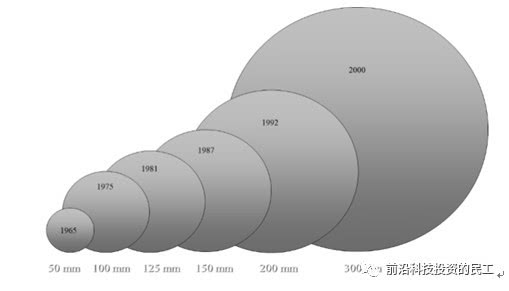

1.按尺寸分:

50mm(2寸)、100mm(4寸)、125mm(5寸)、150mm(6寸)、200mm(8寸)、300mm(12寸)、450mm

300mm硅棒大約1m長,并需要在坩堝中融化150kg—300kg的半導體級硅。

硅片直徑的增加可以攤薄生產成本。300mm硅片比200mm硅片面積提升2.25倍,一個硅片上可以生產更多硅片,每個芯片平均加工時間減少,設備利用率提升;而且更大尺寸的硅片使得邊緣芯片減少,提升成品率。

2.按拉晶工藝分:

CZ直拉法,占85%,一般用于CMOS、Memory等大部分工藝器件

FZ區熔法,一般用于RF、IGBT等

3、按使用用途分:

拋光片PolishWafer

外延片EpitaxialWafer:外延生長形成的具有單晶薄膜的襯底晶片通常被稱為外延片。通過氣相外延沉積的方法在襯底上進行長晶,與最下面的襯底結晶面整齊排列進行生長。外延硅晶片廣泛使用在二極管,IGBT功率器件,低功耗數字與模擬集成電路及移動計算通訊芯片等。

退火片ArgonAnneal:拋光片用氫氣或氬氣通過加熱處理后,更進一步提高表面的結晶品質。廣泛用在功率器件,數字與模擬集成電路及存儲器等芯片。

絕緣體上硅(SOI)Silicon-On-InsulatorWafer:是一種三明治結構,最上面是頂層硅,中間是掩埋氧化層(BOX),下方是硅襯底。制備SOI材料的技術主要有注氧隔離(SIMOX)、鍵合減薄(BESOI)和智能剝離(Smart-Cut)等,當前最主流的技術是智能剝離。SOI的優勢在于可以通過氧化層實現高電絕緣性,這將大大減少硅片的寄生電容以及漏電現象。在28nm以下先進制程中,FD-SOI(全耗盡SOI)具有明顯的低功耗,防輻射,耐高溫的性能優勢,同時采用SOI方案可以大大減少工序,降低成本。

測試片Test Wafer:mechnical wafer、particle wafer、control wafer、superflat wafer、special wafer(如oxide/nitridewafer)等。主要用于實驗及檢查等用途。在制造設備投入使用初期,也被大量使用以提高設備穩定性。由于使用目的不同于通常使用的晶圓片產品,因此TestWafer中再生晶片被普遍使用。

控片Monitor Wafer:主要用于在正式的集成電路制造之前對于各道制程實施必要的調整。除此之外也可用于監測,與晶圓產品一同在各工程流動。

擋片Dummy Wafer:又稱假片,調試級硅片主要用于半導體設備和工藝調試,達到一定的工藝要求。

其中擋片和控片一般是由晶棒兩側品質較差處所切割出來,用于調試機臺、監控良率。隨著晶圓廠制程的推進,基于精度要求及良率的考量,需要在生產過程中增加監控頻率。65nm制程每投10片正片,需要加6片擋控片,而28nm及以下制程,每10片正片需要加15-20片擋控片。擋控片的用量巨大,為了避免浪費,晶圓廠往往會回收用過的擋片,經研磨拋光,重復使用,但擋片的循環次數有限,一旦超過門限值,則只能報廢處理或當做光伏硅片使用。而控片則需具體情況具體對待,用在某些特殊制程的控片無法回收使用,那些可以回收重復利用的擋控片又被稱為可再生硅片(reclaimedwafer)。

市場格局

全球:

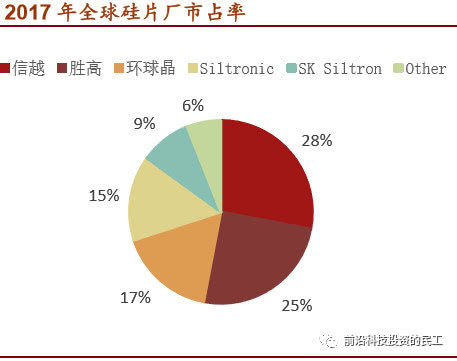

在全球半導體材料產業鏈,國外巨頭占據了主要的市場份額。前五大廠商分別為日本信越半導體(份額27%)、日本勝高科技(26%)、臺灣環球晶圓(17%)、德國Silitronic(11%)、韓國LG(7%),市場占有率達到92%。其中,僅兩家日本企業所占的全球市場份額就超過50%。在12寸硅片市場中,前五大廠商更占據將近98%的市場份額。

國內:

目前我國12英寸硅片主要依賴進口,(曾有段時間據傳SMIC中芯國際的12寸線的wafer缺貨,日本廠商優先供應別家);8英寸硅片的自給率也不高,目前在10%左右。

根據芯思想統計,截止2017年11月,我國12寸硅片需求量為45萬片(包括三星西安、SK海力士無錫、英特爾大連、聯芯廈門),隨著晶合集成、臺積電南京和格芯成都的陸續投產,加上紫光南京、長鑫合肥、晉華集成三大存儲芯片廠的建成,預估到2020年我國12寸硅片月需求量為80-100萬片。拋開外資晶圓廠(三星西安、SK海力士無錫、英特爾大連、聯芯廈門、臺積電南京、格芯成都)的產能,國內的月需求量約為40-50萬片。

目前我國12英寸硅片主要依賴進口,但規劃中的月產能已經達到120萬片,后續如均能順利量產,可基本滿足國內需求。(前提是能量產、滿產)

8寸硅片方面,據芯思想統計,截止至2016年底,我國具備8英寸硅片和外延片生產能力的公司合計月產能為23.3萬片/月,實際產能利用率不足50%,2016年全年我國僅僅產出120萬片8寸硅片,只滿足國內的10%的需求。從目前已經公布的產能來看,8寸硅片月產能已經達到140萬片,合計超過160萬片,遠遠超過我國8寸硅晶圓的月需求80萬片的規模。

而SOI硅片則由于它的特殊性,所以其供應商和主流的硅片廠商不同。目前國際上最大的SOI供應商為法國Soitec,上海硅產業投資有限公司已收購其14.5%股份。其他供應商為日本信越,Sumco等。而國內的供應商主要為上海新傲,也是上海硅產業集團的子公司。

產能方面,目前Soitec位于法國Bernin2工廠以及新加坡PasirRis工廠主要生產300mm晶圓,未來最大產能將達200萬片,而Bernin1和新傲科技的200mm晶圓廠最大產能將達100萬片。

上海新昇(上海新陽(300236.SZ)參股24.36%)的大硅片項目目前已經實現了擋片的批量供貨,正片也有小批量樣片實現銷售,目前產能4-5萬片/月,預計2018年產能可達10萬片/月;

中環股份(002129.SZ)于2017年10月13日和無錫市簽署《戰略合作協議》,共同在宜興市建設集成電路用大硅片生產與制造項目。項目總投資約30億美元,一期投資約15億美元;

重慶超硅的12寸硅片開發進展也較為順利。同時硅產業集團旗下的上海新傲的SOI產線是中國硅片產業的一大亮點

供需結構

12寸

2017年-2022年,12寸硅片需求的復合增長率為4.3%。其中3D NAND對硅片需求的復合增長率為16.76%,成為未來3年里12寸硅片需求增長的主要驅動力。

當前前五大廠商各家硅片廠均相對保守,更傾向于控制產能擴張,推動漲價,抬升利潤水平。

8寸

汽車電子主導8寸硅片需求,晶圓廠通過漲價轉移成本壓力。

2016年起,8寸線的驅動力主要在指紋識別,進入2018年,隨著汽車電子,IOT等應用的興起,8寸線的供需關系依舊偏緊

從最直接的,硅片的直接客戶就是芯片代工廠,除了現有需求,國內新增的代工廠產能如下,這些都是新增的需求:

據估計,目前全球8寸與12寸半導體硅晶圓每月出貨量大約各在520萬片至530萬片之間,但每月的潛在需求量可能達600萬片以上。供需差的原因(來自海通證券):

1)全球晶圓代工大廠臺積電、三星電子、英特爾進入高端制程工藝競賽,20nm以下的先進工藝將在整個晶圓代工中的比例越來越高,先進的工藝對高質量大硅片的需求越來越大;

2)三星、SK海力士、英特爾/美光、東芝等全力投入3DNAND擴產,3DNAND的投資熱潮將刺激300mm大硅片的需求;

3)盡管智能手機的增速放緩,但是手機創新不斷,對高端300mm硅片需求仍將快速增長。同時工業與汽車半導體、CIS、物聯網等IC晶片開始快速增長,這為8寸和12寸硅片帶來新的增量;

4)大陸半導體廠商大舉擴產,更是不可輕忽的勢力,2016至2017年間,全球確定新建的晶圓廠19座,其中中國大陸就占了10座。

8/12寸市場補充:

12寸市場:

除了供需原因導致的12寸硅片市場緊缺以為,12寸硅片市場被看重的原因還有:

芯片的成本與硅片面積有直接關系,在面積大的硅片上,一次能夠蝕刻出更多的芯片,并且芯片撞上硅片缺陷的概率變低,提高芯片的良品率。因此,半導體產業一直在追求面積更大的芯片。

根據計算公式:每個硅片生產的芯片數=(硅片的面積/芯片的面積)-(硅片的周長/(2*芯片面積)的開方數),12寸硅片一次能制造的芯片數約為8寸硅片的2.5倍。

根據SEMI,各尺寸硅片成為主流尺寸的時間點分別為:1986年4英寸,1992年6英寸,1997年8英寸,2005年12英寸。目前,12寸硅片已成為業界主流,占所有硅片需求的60%以上,而6/8寸硅片的需求比例被進一步壓縮。

由于制造設備更換和良品率等問題,18寸硅片的研制雖然已投入數年,但成本高、回報低的問題一直沒有得到很好的解決,陷入停滯,預計未來數年12寸硅片仍將是市場主流。

大

8寸市場:

12寸硅片盡管有種種優點,但是其需要大批量的生產才能降低其芯片的單體成本。但是8寸晶圓制造廠相對于12寸廠:(1)擁有特種晶圓工藝;(2)完全或大部分折舊的固定資產的固定成本較低;(3)光罩及設計服務的相應成本較低;(4)達到成本效益生產量要求較低,等方面的優勢。同時,2010~2016年約有25座6寸晶圓廠關閉,相應6寸晶圓產能會轉移至8寸線晶圓廠。因此8寸晶圓和12寸晶圓能夠實現優勢互補、長期共存。

產能缺口

投資小結

1、硅片生產企業:就看誰的硅片質量能達標能盡快量產盡快跟上產能,享受當下硅片剪刀差的紅利,內資企業里優先的上海新昇、中環股份、重慶超硅概率大。唯一需要擔心的就是國內外企業產能都開出來之后,供需結構如果逆轉,那就比較尷尬了。不過當下,遠的不說,近一兩年內,誰先量產誰先受益。

2、硅片設備企業:設備這塊沒在本文里寫,以前的文章里提了很多。硅片生產企業里的投資,6成要投入設備,國內能提供設備的屈指可數,值得重點關注,就希望國內企業能善待國內設備企業,共同成長。

注:文章數據表格等等參考引用了申萬宏源、招商證券、方正證券、海通證券等賣方報告并進行了整理,在此一并感謝。

版權所有 雙恩工業技術(重慶)有限公司

SHUANGEN INDUSTRY TECHNOLOGY (CHONGQING) CO.,LTD.

渝公網安備 50011202503339號

渝公網安備 50011202503339號